|

Postbank beleggen |

|

10 december 2003: Een folder in de bus

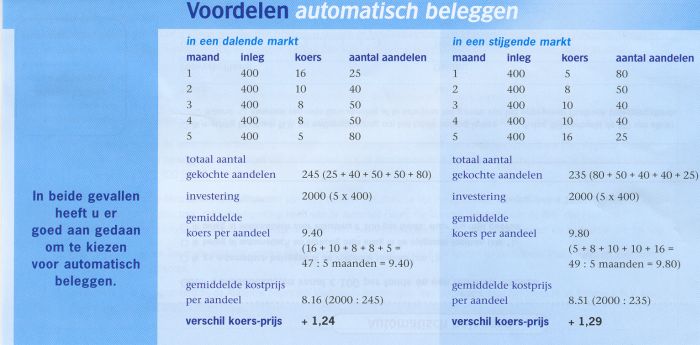

14 december 2003: Een brief naar de Reclamecodecommissie (...) Deze berekening is in hoge mate misleidend. Er worden twee grootheden gedefinieerd, namelijk de gemiddelde koers en de gemiddelde kostprijs. Dat wordt gedaan omdat bij deze grootheden een wiskundige wetmatigheid optreedt. Het is namelijk

altijd waar dat:

Dat wil zeggen: de gemiddelde koers is altijd hoger dan de gemiddelde kostprijs als er ooit twee dezelfde bedragen zijn ingelegd met verschillende koersen. Het maakt niet uit of je regelmatig inlegt of niet, de koersen stijgen of dalen, als er maar minstens twee dezelfde bedragen zijn ingelegd met twee verschillende koersen. Maar de consument heeft niets aan de grootheid “gemiddelde koers”. Dit getal heeft geen enkele betekenis voor de aandelenportefeuille. Je kunt er niets mee berekenen en je wint ook niets als de gemiddelde koers hoger is dan de gemiddelde kostprijs, dat is namelijk altijd zo. De gemiddelde koers wordt alleen maar geïntroduceerd omdat deze altijd groter is dan de gemiddelde kostprijs, waarmee gesuggereerd wordt dat automatisch beleggen voordeel oplevert. (...)

Hele brief bekijken: brief Kees Hoogland

23 december 2003: Antwoord van de Reclame Code Commissie

Hele brief bekijken: brief Reclame Code Commissie

12 januari 2004: Verweer van Postbank

Hele brief bekijken: brief verweer Postbank

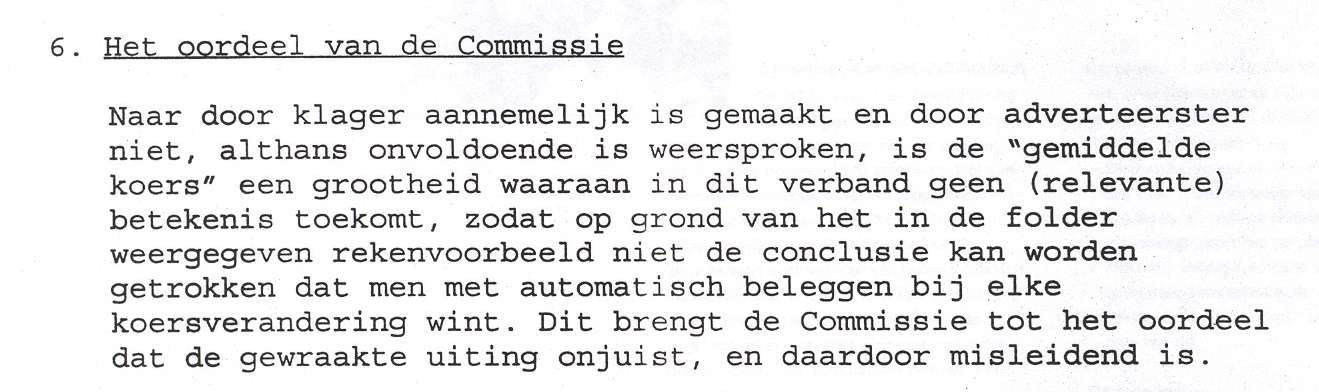

27 januari 2004: Bespreking in Commissie. Klacht toegespitst op het gebruik van de maat: gemiddelde koers. Duidelijk gemaakt (hoop ik) dat die onzinnig en misleidend is. Uitspraak over enkele weken.

13 februari 2004: Uitspraak !

Hele brief bekijken: brief beslissing Reclame Code Commissie

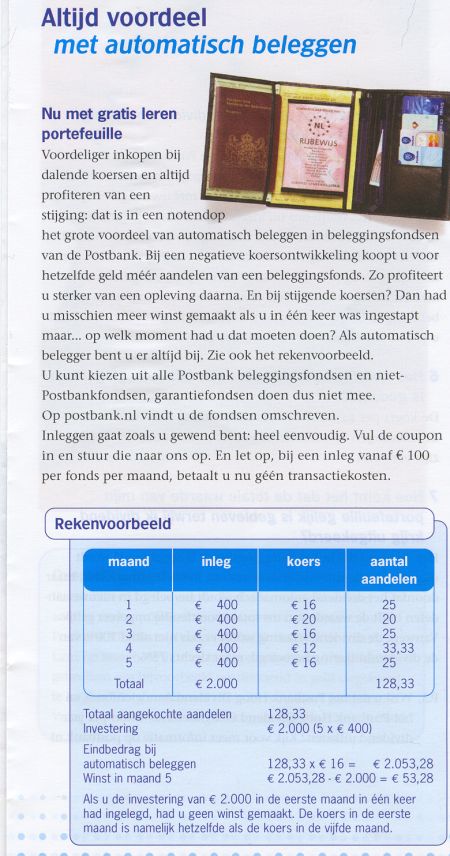

15 juli 2004: Een nieuwe folder van de Postbank

Een eerdere reclamefolder van de Postbank over automatisch beleggen (december 2003) is door de ReclameCodeCommissie op 13 februari 2004 als misleidend bestempeld. In deze nieuwe folder zijn er twee zaken die opvallen in vergelijking met de eerste folder. 1. De grootheid gemiddelde koers wordt niet meer expliciet gebruikt. Er wordt wel impliciet een suggestie gedaan door 12 en 20 te kiezen als afwijkende koersen. Was er gekozen voor 12 en 17, dan was de winst groter geweest. Was er gekozen voor 15 en 18, dan was er verlies gemaakt. Dat kan de lezer narekenen. Het rekenvoorbeeld is transparant wat dat betreft en kan zo in een spreadsheet gesimuleerd worden. 2. Er wordt niet meer gesteld dat de automatische belegger altijd wint, er wordt slechts gesteld dat de automatische belegger er altijd bij is. De grootste winst bij deze vorm van beleggen is waarschijnlijk de gratis leren portefeuille.

|

|

|